FAİZ ARTIRIMI YETERLİ Mİ?..

Ağustos ayından bu yana "örtülü" faiz artırımları ile kısa vadeli faizi 300 baz puan artıran Merkez bankası, 24 Eylül'de nihayet "açık" bir faiz artırımı ile resmi politika faizini de 200 baz puan yükseltti. Enflasyonu tekrar kontrol altına alabilmek açısından küçük, ancak mevcut şartlarda taşıdığı sinyal değeri açısından büyük bir adım.

Para politikası basit ve kolay anlaşılabilir olduğu sürece etkili olur. Çünkü ancak bu şekilde para politikasının en önemli bileşeni olan beklentiler daha rahat kontrol edilebilir. Bu nedenle merkez bankaları zaman içerisinde sadece attıkları adımları değil, atacakları adımları da piyasalara anlatan bir anlayış benimsediler.

Bugün pek çok merkez bankası politika aracı olarak kısa vadeli politika faizini belirliyor. Sonra da günlük dalgalanmalara karşı bir tampon oluşturması için bu politika faizinin altında ve üstünde borç alma ve borç verme faizleri belirleyerek kendisine bir koridor oluşturuyor.

Para politikası nasıl işliyor?

Para politikası şu şekilde işler: Merkez Bankası uzun vadeli enflasyon hedefi ile tutarlı bir politika faizi belirler. Kısa vadeli politika faizinde yapılan değişiklikler uzun vadeli beklentileri yönlendirir. Bu şekilde kredi ve tahvil faizi gibi uzun vadeli piyasa faizleri belirlenir. Talebi ve dolayısıyla reel ekonomiyi etkileyen faiz esasen uzun vadeli faizdir.

Bu noktada merkez bankasının bağımsızlığı, itibarı, attığı adımın arkasında durabilmesi, koyduğu hedeflere ulaşacağına dair teminat verebilmesi gibi faktörler beklentileri kontrol edebilmesi konusunda çok önemlidir.

Bizdeki uygulama ise maalesef etkin beklenti yönetiminden oldukça uzak. Merkez Bankasının politika faizini belirlerken hangi kriterleri göz önünde bulundurduğunu dahi net bilemiyoruz. Kağıt üzerinde bir enflasyon hedefi olsa da bu hedef yıllardır tutturulabilmiş değil. Uzunca bir süredir düşük faizle kısa vadeli büyümeyi destekleme tercihi ön planda.

Enflasyon ve faiz

Gelgelelim faizi düşük tutmak kuru yükseltiyor. Yükselen kur ise dış borç yükünü ve enflasyonu artırarak büyümeyi vuruyor. Bu yan etkiyi bertaraf etmek için 2018 sonrası dönemde döviz rezervleri satılarak ekonomiye ek bir destek verilmek istendi. Lakin sınırlı döviz rezervini eriten bu uygulamanın er geç son bulması kaçınılmazdı.

Döviz rezervi satarak TL'yi koruma politikalarına son verilmesinin ardından düşük faiz politikasını da devam ettirebilmek imkansız bir hal aldı.

Çünkü bir taraftan düşük faiz, bir taraftan yüksek enflasyon, bir taraftan tükenen rezervler, bir taraftansa uygulanan politikalardaki U dönüşünün yarattığı güvensizlik ortamının beslediği kur baskısı finansal istikrarı ciddi olarak tehdit etmeye başladı.

Kurdaki değer kaybının enflasyon üzerinde yarattığı baskı da fiyat istikrarı açısından kabul edilemeyecek bölgelere sürüklenmemize sebep oldu.

Bu şartlar altında, bir tarafta kopma noktasına gelen makroekonomik dengeleri gözetmeye çalışıp diğer tarafta hükümetin düşük faiz tercihine itaat etmeye çalışan Merkez Bankası her iki tarafı da memnun etmeye çalışan karma bir politikaya gitti.

Resmi politika faizine dokunmadan faiz koridoru içinde kısa vadeli faizler "sessiz" bir şekilde yükseltildi.

Ancak örtük faiz artırımı hiçbir zaman açık faiz artırımı kadar etkin olamaz.

Çünkü az önce bahsettiğimiz şekilde ileriye dönük sağlam bir duruş sergilemek yerine bilakis "Her an geri adım atabilirim" anlamı taşıyan faiz arıtımlarının beklentileri şekillendirmesi oldukça zordur.

Kur neden yükseldi?

Pedagogların velilere yaptıkları bir uyarı vardır. Öğretmenin hatasını görseniz de çocuğunuzun yanında eleştirmeyin, bu durumu öğretmenle ayrı konuşun derler.

Çünkü öğrencilerinin gözünde öğretmen itibarını kaybederse bir daha o sınıfı disiplin altına alamaz. Çocuklar ne öğretmeni dinler ne de yeni birşey öğrenir.

TCMB de maalesef kamuoyu gözünde uzunca bir süredir itibarını kaybetmiş öğretmen durumda.

Bir taraftan sert siyasi eleştirilere maruz kalmak, öte yandan gerektiğinde faiz artıramamak ve arka yollara saparak örtük faiz artışları ile aczini göstermek TCMB'nin piyasalara yön vermesini imkansız hale getirdi.

İşte bu noktada perşembe günü gelen "açık" faiz artışının bir değeri var.

İtibar kaybetmiş bir öğretmen ancak sert bir ceza sistemi getirerek sözünü tekrar dinletebilir.

Öğrenci ancak o zaman öğretmenin niyetinin ciddi olduğuna ikna olup kendisine çeki düzen verir.

200 puanlık faiz artışı piyasaları sarsacak bir artış değil.

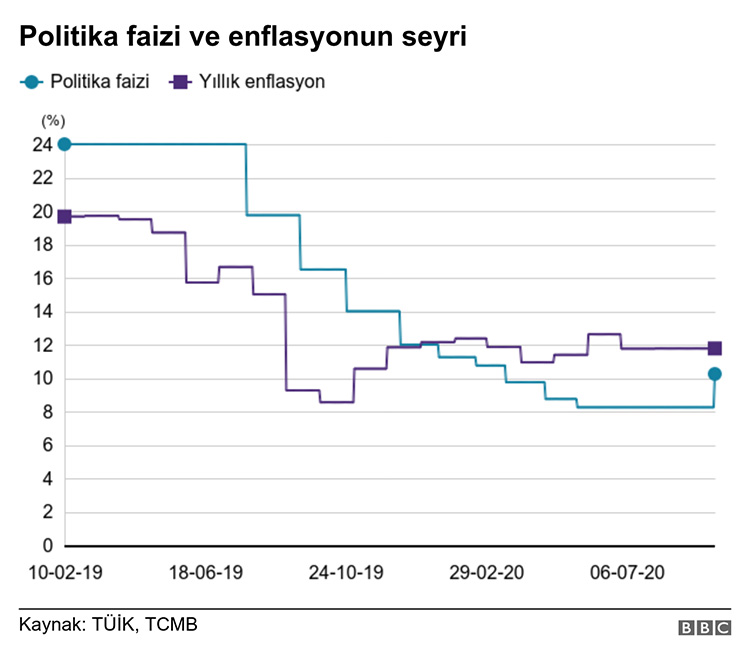

Politika faizinin geldiği nokta olan 10,25 halen yüzde 11,27'lik enflasyon oranının altında. Öte yandan Merkez Bankası'nın hiç olmazsa köşeye sıkıştığı zaman gereken adımı atabileceğine dair bir sinyal değeri taşıyor.

'Karar bir açıdan olumlu'

Merkez'in bir faiz artırımına gitmesi bu açıdan olumlu.

Ancak buradan yola çıkarak "Merkez Bankası bağımsızlığını ispat etti" gibi iddialı ve uzun vadeli çıkarımlar yapabilmek ise maalesef mümkün değil.

İtibar kaybını ve kötü politikaların yarattığı hasarı 200 puanlık bir faiz artırımı yerine koyabilmek çok zor.

Aklımızda kalan sorular ise şunlar: 1) Bu dönüş ne kadar kalıcı olur ve devamı gelir mi? 2) Bu dönüş böylesine büyük bir hasar oluşmadan önce yapılsaydı, hatta daha en başından tehlikeleri vurgulanan bu yola hiç girilmemiş, döviz rezervleri harcanmamış olsaydı bugün büyüme konusunda çok daha iyi bir yerde olmaz mıydık?

Birinci sorunun cevabını bilmiyorum. Ancak ikinci sorunun cevabı net.

Zira iktisat bilimi sermaye girişlerinin serbest olduğu bir ortamda hem faizi hem de kuru aynı anda kontrol edemeyeceğinizi böyle bir deneye hiç kalkışmadan da bize söylüyordu.

Kurun rezerv satarak baskılandığı dönemde büyümeye bir katkı verildi mi? Evet bir miktar verildi. Ancak bir diğer iktisat prensibi attığınız adımdan elde ettiğiniz faydayı o adımı atmak için ödediğiniz bedelle karşılaştırmayı gerektirir.

Döviz satarak TL'yi değerli tutarak büyümeye verilen destek, bu sürdürülemez politikaların bozduğu dengelerin büyüme üzerinde yarattığı hasarla karşılaştırıldığında oldukça küçük kalıyor.